Pattern stagionali, come sono calcolati e perché non usarli per SL/TP

Fondamentalmente, ci sono due modi per valutare la stagionalità:

- Numericamente - Possiamo usare vari metodi - dai semplici back testing a sofisticate analisi statistiche. In tutti i casi abbiamo a che fare con i numeri.

- Visivamente - Alcune persone preferiscono vedere le cose e possono prendere decisioni migliori visualmente. Con questi metodi tendiamo ad affrontare correlazioni e modelli visivi.

Entrambi i metodi hanno i loro vantaggi e svantaggi. In questo articolo, vorrei spiegare come valutare correttamente la stagionalità con l'aiuto di modelli stagionali e come evitare errori comuni.

IL CALCOLO DEL PATTERNEsistono molti algoritmi che possono essere utilizzati per il calcolo dei pattern (diversi nell'uso di valori assoluti o relativi, alcuni dati di declinazione, ecc.). Scegliamo di attenerci al seguente algoritmo:

- Prendiamo tutti gli anni storici che vogliamo valutare per un pattern, escludendo l'anno in corso. Ad esempio, supponiamo di voler calcolare il pattern quinquennale per WZ13-WK13. Il grafico seguente mostra gli anni 2012-2008 che vengono utilizzati come input. Non includiamo il 2013.

1. FONTE: SeasonAlgo

- Normalizza tutti gli anni. Dobbiamo trasformare i valori assoluti in valori relativi. Notare i valori dell'asse Y nel grafico seguente. Tutti gli anni dopo la normalizzazione sono in una scala da 0 a 100. Perché questo passaggio? Perché siamo interessati al movimento stagionale - la direzione piuttosto che la dimensione (o la grandezza) del movimento.

2. FONTE: SeasonAlgo

- Calcola la media aritmetica di tutti gli anni. Il pattern risultante mostrato nel grafico seguente è ancora normalizzato.

3. FONTE: SeasonAlgo

VISUALIZZAZIONE DEL PATTERNAbbiamo due opzioni per visualizzare il pattern. Il primo è come sopra - il pattern normalizzato. Possiamo avere più di un pattern in un grafico (Analizza => menu stagionale, ad esempio pattern di cinque e quindici anni per vedere possibili cambiamenti nel comportamento del pattern). La seconda opzione è quella di visualizzare il pattern storico normalizzato insieme allo spread corrente in un grafico (ad esempio, vedi grafico Builder). Questo può spesso essere fonte di confusione. Molte persone cercano di utilizzare il pattern normalizzato per la determinazione degli obiettivi di profitto. Questo è un uso errato del pattern, come spiego di seguito.

ALLINEAMENTO DEL PATTERN ALLO SPREADCome già sappiamo, i valori del pattern sono relativi. Dobbiamo applicare il pattern al grafico dello spread, il che significa riportare i valori relativi in assoluti. Utilizziamo il seguente algoritmo per allineare il pattern allo spread corrente:

- Allinea il pattern allo spread attuale.

- Prendi questa parte sovrapposta di spread e pattern e trova i valori minimo e massimo.

- Confronta la differenza min/max di spread con la differenza min/max di pattern e usa quel rapporto per espandere il resto del pattern.

Puoi vedere un esempio nel grafico qui sotto. Qui, vediamo lo stesso pattern e spread, ma in diversi periodi dell'anno. Il primo grafico dello spread termina all'inizio di ottobre 2012 e il secondo grafico dello spread termina all'inizio del marzo 2013. Cosa possiamo osservare?

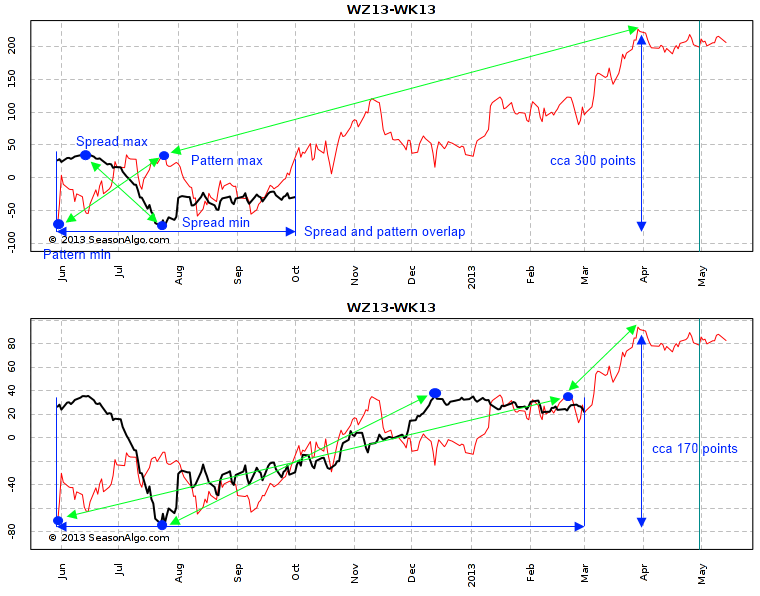

- L'andamento del pattern può cambiare ogni giorno appena siano disponibili ulteriori dati dello spread corrente.

- I picchi del pattern cambiano. Nel primo grafico, il picco del pattern è di circa 300 punti, ma nel secondo solo 170 punti.

Quindi qual è la lezione importante? Usa sempre il pattern allineato solo per valutare la stagionalità, non usarlo mai per la determinazione del target di profitto! L'allineamento è solo artificiale e non ci dice nulla sui valori assoluti reali. Il modo migliore per determinare gli obiettivi di profitto e fermare le perdite è utilizzare i test retrospettivi e/o i livelli di prezzo attuali e storici.

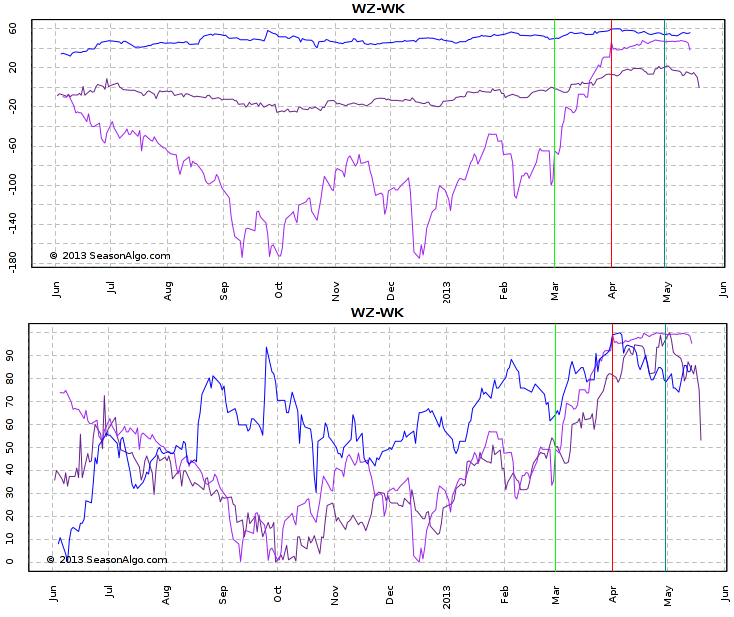

PATTERN E ANNI ESTREMIIn che modo gli anni estremi influenzano il pattern stagionale? Sento spesso questa domanda insieme a una richiesta di poter rimuovere alcuni anni dal calcolo del pattern. Poiché ora conosci la normalizzazione nel calcolo del pattern, dovresti essere in grado di rispondere a questa domanda. Vediamo un esempio. Abbiamo tre anni - 2010, 2008, 1995 (ho scelto questi tre, perché dimostrano bene il mio esempio) da utilizzare nel calcolo del pattern. Il grafico sotto in alto mostra tutti e tre gli anni in valori assoluti. A prima vista giungeremmo alla conclusione che il movimento dell'anno 2008 (colore viola) nella finestra stagionale di marzo è almeno dieci volte più grande rispetto agli altri due anni. E quella mossa estrema deve influenzare l'aspetto del pattern. Ma ricorda la normalizzazione! Il secondo grafico mostra i valori normalizzati e vediamo che i movimenti relativi di tutti e tre gli anni sono molto comparabili.

In questo articolo, volevo mostrarti come viene calcolato un pattern stagionale e quali sono le conseguenze. L'allineamento del pattern allo spread non produce valori assoluti significativi e può cambiare ogni giorno. Non utilizzare mai il pattern normalizzato per la determinazione dell'obiettivo di profitto. E ricorda, a causa della normalizzazione, non devi preoccuparti degli anni estremi.

Le strategie ed i pattern stagionali si basano su calcoli statistici sulla storia passata. Ci possono essere fattori fondamentali che si verificano ogni anno e possono causare movimenti stagionali, ma l'ottimizzazione statistica e il data mining possono anche produrre strategie in cui non esiste una tendenza del prezzo coerente. Non vi è alcuna garanzia che i pattern di prezzo si ripeteranno in futuro. Anche se il pattern stagionale si verifica in futuro, non indica operazioni redditizie. I risultati possono essere influenzati dalle commissioni di transazione e dalla liquidazione della posizione. Tutte le strategie forniscono solo prestazioni ipotetiche e non sono adeguate per commissioni e slippage. Non ci sono certezze che qualcuno ha realizzato in passato o realizzerà in futuro profitti con queste strategie.

I dati storici e le analisi non devono essere considerati come un'indicazione o una garanzia per eventuali prestazioni future.