La strategia Straddle: short e long

Analisi dei profitti e perdite della strategia Straddle, sia short che long.

Come abbiamo anticipato nell'articolo precedente, si definisce Straddle una strategia di opzioni che implica l’acquisto e/o la vendita simultanea di una CALL e di una PUT con la stessa scadenza e lo stesso strike. Gli strike delle opzioni selezionate sono solitamente ATM. Se si apre la posizione con l’acquisto di opzioni si sta usando la strategia long straddle, in caso di vendita invece si parlerà di short straddle. Come per la strategia strangle, anche in questo caso il motivo per cui si apre una straddle sono le aspettative sulla volatilità di un titolo e non sulla sua direzione. Con la long straddle si trae vantaggio dai movimenti di volatilità, mentre con la short straddle il profitto deriva dalla lateralizzazione.

Con la long straddle il rischio massimo è dato dalla somma dei premi pagati per l’acquisto delle opzioni, con le short straddle questo è potenzialmente infinito perchè legato alla discesa/ascesa del sottostante.

Come per la strategia strangle, anche in questo caso è molto utile porre attenzione alla greca delta, che indica il cambiamento del valore delle opzioni in base ai movimenti del prezzo del sottostante.

A questo proposito, una piccola parentesi va fatta sulle posizioni con delta neutro, cioè che hanno valori di delta sia positivo che negativo che si compensano portandolo a zero. Con la strategia straddle, comprando una CALL e una PUT ATM e con delta rispettivamente a 0,5 e a -0,5, queste si compensano tra loro per cui la posizione ha un delta neutro.

La strategia long straddle consiste nell’acquisto simultaneo di una CALL e di una PUT con lo stesso strike e con la stessa data di scadenza. In questo modo il trader si riserva il diritto di acquistare o vendere il titolo sottostante al prezzo dello strike mediante il pagamento di due premi, che corrispondono anche alla massima perdita che potrà derivare dall’operazione. L’apertura di una posizione con un acquisto, come abbiamo già visto, si definisce come un’operazione “debit”, per cui in questo caso si sta parlando di Straddle Debit.

Si sceglie di aprire una posizione long straddle perchè ci si aspetta un picco della volatilità del sottostante ma non si sa in quale direzione, per cui con l’acquisto sia di una CALL che di un PUT con strike ATM ci si assicura di ottenere un profitto sia in caso di discesa che in caso di ascesa del titolo.

Questa strategia è a rischio limitato, perchè come sappiamo la perdita massima è data dalla somma dei premi pagati. Il profitto invece è potenzialmente illimitato, poichè dipende dall’ascesa o discesa del titolo sottostante. Si è in profitto quando si verifica un deciso movimento del prezzo oltre lo strike delle opzioni ed entro la data di scadenza.

Il calcolo dei punti di pareggio è il medesimo della strategia strangle. Non si considerano i singoli punti di pareggio delle due opzioni, si sommano i premi pagati e si utilizzano in relazione allo strike delle due opzioni per calcolare il breakeven.

Per la CALL il punto di pareggio è dato dalla somma dello strike con i premi pagati, mentre per le PUT è dato dalla differenza tra lo strike e i premi pagati. Quindi:

Punto di pareggio CALL = Premio CALL + Premio PUT + Strike CALL

Punto di pareggio PUT = Strike PUT - Premio CALL - Premio PUT

Se entro la scadenza delle opzioni si verifica un picco della volatilità allora si è in profitto, in caso contrario si è in perdita, le opzioni scadono senza valore e la cifra sborsata per l’acquisto non viene recuperata.

In caso di picco di volatilità il profitto dipende da quanto il prezzo del titolo si sia allontanato dal punto di pareggio di una o dell’altra opzione, a seconda che sia salito o sceso.

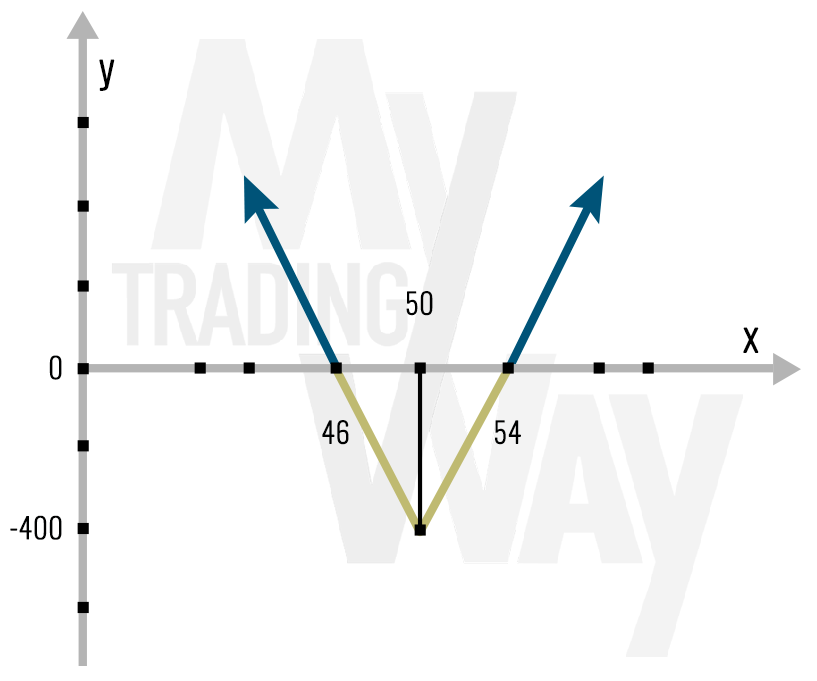

Facciamo un esempio pratico di long straddle. Il titolo ABC a gennaio 2019 quota 50$ e dall’analisi sul titolo e sulle notizie relative all’azienda prevediamo che entro un mese si verificherà un picco di volatilità. Apriamo una long straddle e compriamo una CALL e una PUT con strike a 50$, quindi ATM, entrambe con scadenza ad un mese. Supponiamo che per l’acquisto della CALL e della PUT paghiamo un premio di 2$ ad opzione, per cui la spesa totale sarebbe di 400$ (4$ x 100), che corrisponde anche alla massima perdita possibile derivante dall’operazione. I punti di pareggio di questa operazione sono:

CALL = 50$ + 4$ = 54$

PUT = 50$ - 4$ = 46$

Quindi se il prezzo si muove in un range di prezzo tra i 54$ e i 46$ non otteniamo nessun profitto, oltre queste due cifre abbiamo recuperato la spesa per l’acquisto delle opzioni.

Grafico di riferimento:

Oltre alla long straddle si può aprire anche una short straddle, quindi vendere sia una CALL che una PUT con il medesimo strike ATM e con la stessa data di scadenza. Questa strategia è considerata estremamente rischiosa poichè la perdita è legata alla discesa o alla salita del titolo, quindi è potenzialmente infinita. Il profitto massimo è dato dalla somma dei premi ricevuti per la vendita.

Il calcolo del punto di pareggio è il medesimo della long straddle, quindi:

Punto di pareggio CALL = Premio CALL + Premio PUT + Strike CALL

Punto di pareggio PUT = Strike PUT - Premio CALL - Premio PUT

Di solito questa strategia si usa quando non ci si aspettano movimenti significativi di volatilità del titolo sottostante e il proprio scopo è la speculazione. Essendo però il rischio potenziale molto elevato è necessario essere molto ben capitalizzati. I profitti derivanti dalle vendite delle opzioni consentono la crescita dei propri fondi nel caso in cui le opzioni non vengano mai esercitate.

Siccome questa operazione comporta la ricezione di un premio all’apertura della posizione si definisce “credit”, per cui si parla di Straddle Credit.

Se alla scadenza delle opzioni il titolo non ha superato nessuno dei due punti di pareggio si è in profitto, in caso contrario si è in perdita, e si è obbligati a vendere o comprare il titolo.

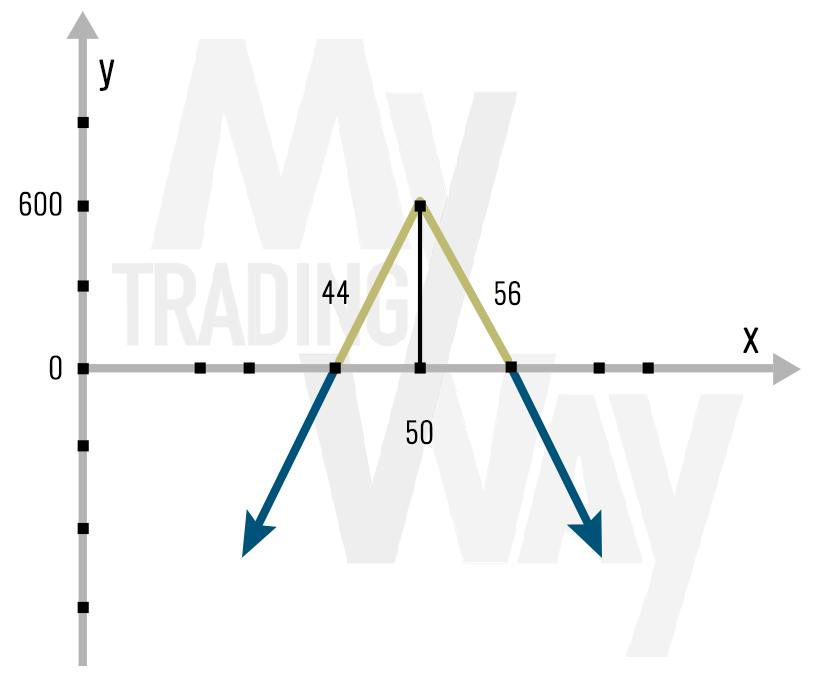

Vediamo un breve esempio di short straddle. Siamo a gennaio 2019 e il titolo ABC quota 50$, dalla nostra analisi risulta che entro un mese non si verificheranno sbalzi di volatilità e volendo speculare decidiamo di aprire una short straddle. Quindi vendiamo una CALL e una PUT con strike a 50$ e ricaviamo per ognuna un premio di 3$, quindi il profitto totale derivante dall’operazione sarà di 600$, cioè la somma dei due premi moltiplicata per 100. I punti di pareggio in questo caso sono:

CALL = 50$ + 6$ = 56$

PUT = 50$ - 4$ = 44$

Quindi se il prezzo del titolo rimane nel range compreso tra 56$ e 44$ non siamo ancora in perdita, mentre se supera uno dei due limiti realizziamo una perdita potenzialmente infinita, perchè siamo obbligati a comprare o a vendere il titolo al prezzo dello strike.

L’ammontare della perdita varia in base alla distanza tra il prezzo del sottostante e lo strike dell’operazione.

Grafico di riferimento:

Quindi ricapitolando, la strategia straddle consiste nell’apertura di una posizione mediante l’acquisto o la vendita simultanee di CALL e PUT con la stessa scadenza e lo stesso strike ATM.

Si tratta di una strategia che si usa in relazione alle previsioni sull’andamento prossimo della volatilità del sottostante. Nel caso in cui ci si aspetti un picco di volatilità si aprirà una posizione long, nel caso in cui ci si aspetti una volatilità poco variabile si aprirà una posizione short.